交易量排名的加密货币交易所- 加密货币所谁在减持人民币债券?中国债券市场开放与境外投资者结构变化

2026-03-28交易所,交易所排名,交易所排行,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,火币交易所,欧意交易所,Bybit,Coinbase,Bitget,Kraken,全球交易所排名,交易所排行近年来,随着中国债券市场对外开放不断推进,境外投资者参与程度持续提升,人民币债券在全球资产配置体系中的地位逐步上升。截至2024年末,共有1,156家境外机构进入中国银行间债券市场,境外主体持有境内债券余额达4.2万亿元,占市场托管余额的约2.3%。在这一开放进程持续深化的背景下,境外投资规模虽在2024年由约4,370亿美元回升至6,250亿美元,但投资者结构出现分化:美国投资者在境外人民币债券持有中的占比由2020年的6.1%下降至2024年的2.6%。本文重点梳理了中国债券市场渐进式开放路径、人民币债券的国际投资者结构演变,以及美国投资者持仓变化。

中国债券市场近年来已发展成为全球第三大债券市场,仅次于美国和欧元区。过去十五年间,该市场实现了显著扩张,截至2021年底规模约达20万亿美元。在最近十年中,中国债券市场的规模已超过英国和日本。与其他主要成熟债券市场相比,中国市场在规模不断扩大的同时,其与全球资本市场的联通程度仍处于持续演进过程中,这种“规模与相对分割并存”的特征,使其在国际资本市场体系中呈现出独特结构。

长期以来,中国中央政府一直是国内债券市场最主要的发行主体,中国国债(CGBs)通常被视为本币债券市场中无风险利率的重要参考基准。政策性银行债券(PBBs)则构成第二大重要类别,这类债券由国家开发银行、农业发展银行及中国进出口银行等政策性金融机构发行。近年来,在存量规模方面,地方政府债券已超过中央政府债券和政策性银行债券,成为市场中占比最大的类别。除上述政府及准政府发行主体外,债券市场的其余部分主要由企业债券构成,包括国有企业发行的企业债、民营企业发行的公司债,以及商业银行发行的金融债。

在其发展早期,中国债券市场对境外投资者的开放程度较为有限。这一状况在21世纪初开始逐步发生变化。中国并未采取一次性全面开放的方式,而是采取渐进式推进路径,通过设立专门投资渠道、实施额度安排,并对参与主体类型进行制度化管理,使境外投资者能够在特定条件下进入市场。在这一过程中,投资准入通常需要经过较为严格的申请流程,并伴随一定期限的资金锁定安排。过去二十年中,这些制度性限制逐步得到优化,使境外投资规模不断扩大,投资者类型逐渐多样化,同时资金流动的便利性也有所提升。

这一开放进程的重要起点是2002年推出的合格境外机构投资者(QFII)制度。2002 年11月,中国证监会、中国人民银行推出QFII制度,支持合格境外机构投资者投资中国境内证券市场。在该框架下,境外投资者通过注册与审批后,可进入中国股票市场及交易所债券市场。但在初期阶段,QFII资金主要流向股票市场,而交易所债券市场占整体债券市场比重较小。与此同时,投资额度较低,参与主体范围较窄,并曾设有最长一年的资金锁定期。2009年起,对于养老基金、保险基金、共同基金、慈善基金、捐赠基金及官方机构等投资者,锁定期缩短至三个月。

2010年后,中国人民银行不断提升债券市场对外开放水平。2010 年 8 月,允许境外中央银行(货币当局)、境外人民币业务清算行和境外参加银行三类机构投资我国银行间债券市场。 2015 年 6—8 月,支持境外主权类机构、境外人民币业务清算行和境外参加银行开展银行间债券市场债券回购交易;取消境外央行、国际金融组织、主权财富基金运用人民币投资银行间市场的额度限制,将投资范围从现券扩展至债券回购、债券借贷、债券远期、利率互换、远期利率协议等交易。 2016 年 2 月,引入更多符合条件的境外机构投资者,取消投资额度限制,简化管理程序。 2019 年 9 月,允许同一境外机构投资者银行间债券市场直接投资项下和 QFII/RQFII 项下的债券进行双向非交易过户,以及 QFII/RQFII 托管账户内资金与直接投资资金账户内资金在境内直接双向划转。

2017年推出的“债券通”(Bond Connect)在市场开放中具有重要意义。2017 年 7 月,中国人民银行联合香港金管局推出债券通“北向通”,支持境外投资者通过香港与内地债券市场基础设施机构连接,投资内地银行间债券市场。境外投资者可通过国际通用交易系统参与中国债券市场,而无需重复完成QFII或CIBM Direct所要求的注册程序。债券通的实施被视为推动中国债券纳入全球主要债券指数的重要制度进展,例如彭博全球综合指数及摩根大通新兴市场政府债券指数(GBI-EM)。指数纳入通常要求债券具有可自由交易性,并具备对冲工具支持等市场条件。随着相关制度持续完善,人民币计价债券逐步满足国际指数纳入标准。2021 年 9 月,中国人民银行联合香港金管局推出债券通“南向通”,支持内地机构投资者通过内地与香港债券市场基础设施机构连接,投资香港债券市场。债券通“南向通”年度总额度为 5 000 亿元等值人民币,每日额度为 200 亿元等值人民币。2022 年 5 月,境外机构投资者的可投资范围扩展到交易所债券市场。

目前,境外机构投资者可以通过直接入市、债券通“北向通”等渠道投资我国债券市场。境内机构投资者可以通过债券通“南向通”等渠道投资境外债券市场。截至 2024 年末,共有1,156 家境外机构进入境内银行间债券市场。其中,直接入市 592 家,通过债券通渠道入市 830 家,有266家同时通过两种渠道入市,境外主体持有的境内债券余额为4.2万亿元,占中国债券市场托管余额的 2.3%。 2024年,债券投资业务人民币跨境收付金额合计为29.9万亿元。 2025 年1-6月,债券投资业务人民币跨境收付金额合计为16.1万亿元。

总体来看,中国债券市场的对外开放可以理解为一个分阶段推进的过程:最初允许一部分长期机构投资者在投资规模与资金流动方面受到一定制度安排下进入市场,随后逐步扩大参与主体范围,并持续优化相关制度条件,最终向更广泛的全球投资者开放。这种渐进式推进方式体现了通过持续制度改革推动市场发展,同时兼顾金融稳定的政策思路。伴随上述改革进程,境外投资逐步流入中国债券市场,最初以官方机构为主,近年来私人部门投资的占比亦有所上升。

自2014年初以来,境外投资者持有的在岸人民币债券规模由不足1500亿美元增长至2022年初接近6600亿美元,其中2020年出现最大增量,当年境外持有规模增加近2000亿美元。至2023年底,该规模回落至约5150亿美元。这一增长过程总体呈渐进特征,同时伴随阶段性波动。过去十年中出现过两次较为显著的资本流出阶段。第一次发生在2015–2016年金融市场波动期间:2015年6月至2016年3月之间,境外持有规模由1080亿美元下降至920亿美元,降幅约15%。在这一阶段,尽管市场波动较大,中国并未对包括债券市场在内的境外投资者退出施加限制。最近一轮资本流出始于2022年初。

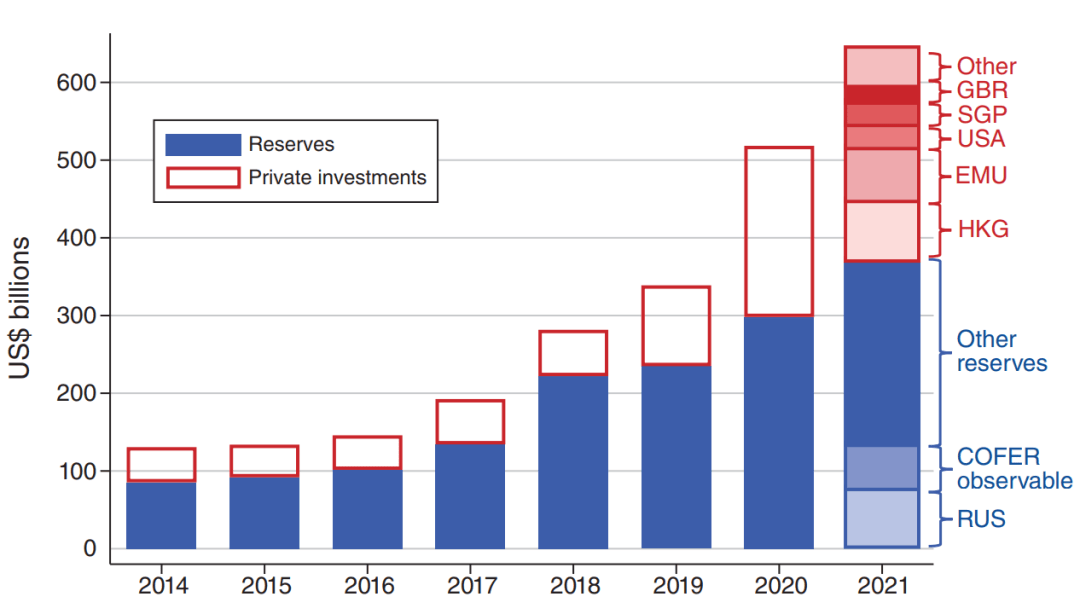

注:本图展示了对境外持有人民币计价债券的构成估算,区分为中央银行储备持有与私人部门持有两部分。储备数据来自国际货币基金组织(IMF)的 COFER 数据库,私人持有数据来自 IMF 的 CPIS 数据库或商业数据来源。

如图1所示,从投资结构看,境外持有人民币债券可分为中央银行储备配置与私人部门投资两类。初期人民币债券国际配置的增长主要由中央银行推动。其中,俄罗斯央行是最大的公开持有者之一。在2017至2018年期间,俄罗斯显著减少美元储备并增加人民币资产配置,其人民币债券持有规模由2017年第二季度不足10亿美元上升至2018年第二季度约670亿美元。储备持有数据本身可能低估人民币作为储备资产的重要性。

私人部门投资的显著增长则主要出现在2019至2020年。到2021年,人民币债券的私人投资者来源已呈现广泛地域分布,主要来自欧元区、美国、新加坡及英国。进一步观察投资组合内部配置,境外投资主要集中于中国国债和政策性银行债券:中国国债约占境外投资的67%,政策性银行债券占约30%,尽管两者合计仅占整体债券市场约62%。相比之下,具有更高信用风险的企业类债券约占市场38%,但仅吸引约3%的境外投资,显示境外投资者在人民币资产中主要配置相对稳健类别。

除在岸市场外,境外投资者亦通过离岸市场参与中国债券投资。对于境外共同基金而言,其持有的中国债券中,离岸人民币债券(CNH)占比由2014年的80%以上下降至2020年的不足10%。尽管在岸人民币债券的重要性上升,但在整个样本期内,国际共同基金通过国际资本市场持有的中国外币债券规模仍高于其在岸人民币债券投资。

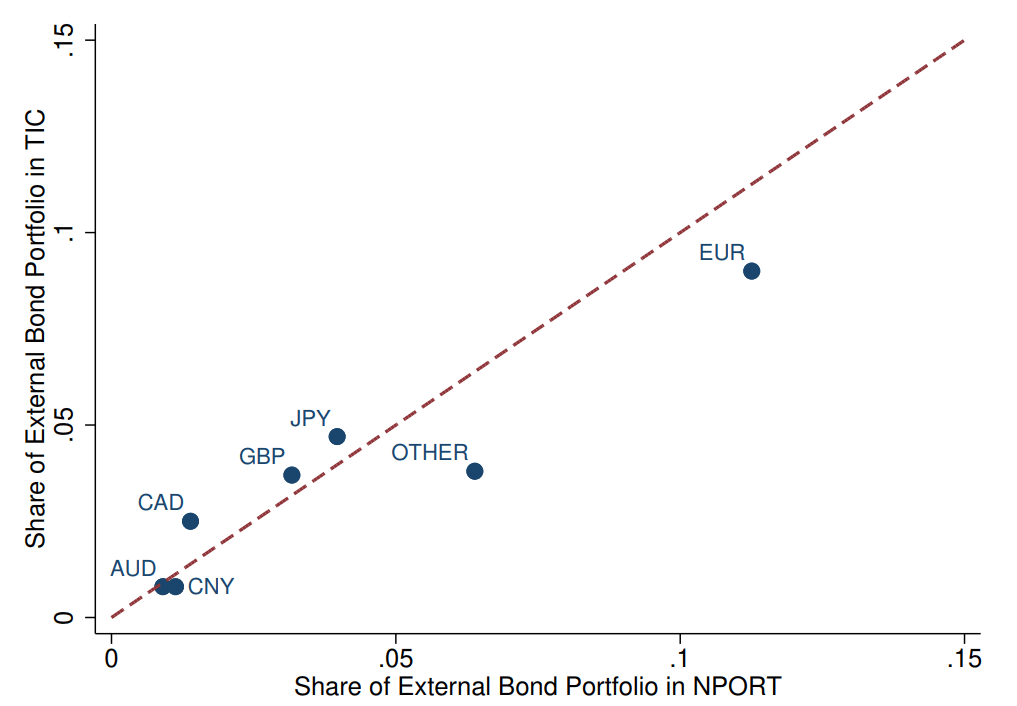

注:本图展示了截至2022年末,N-PORT 数据中美国共同基金持有的外国债务证券的货币构成,并将其与 TIC 报告的美国整体对外债券投资组合的货币构成进行比较。

图2展示了2022年末美国对外债务持有情况,将TIC中对外投资组合的货币构成与基于 N-PORT 计算得到的货币构成进行散点比较。TIC 与 N-PORT 在货币结构上的高度一致,反映出共同基金在美国对外证券投资中占据较大比重,其持仓结构在总体上具有代表性,尽管不同部门之间仍存在一定程度的异质性。截至2024年底,人民币在美国对外债券投资组合中的占比在TIC口径下为0.4%,在 N-PORT口径下为0.7%。

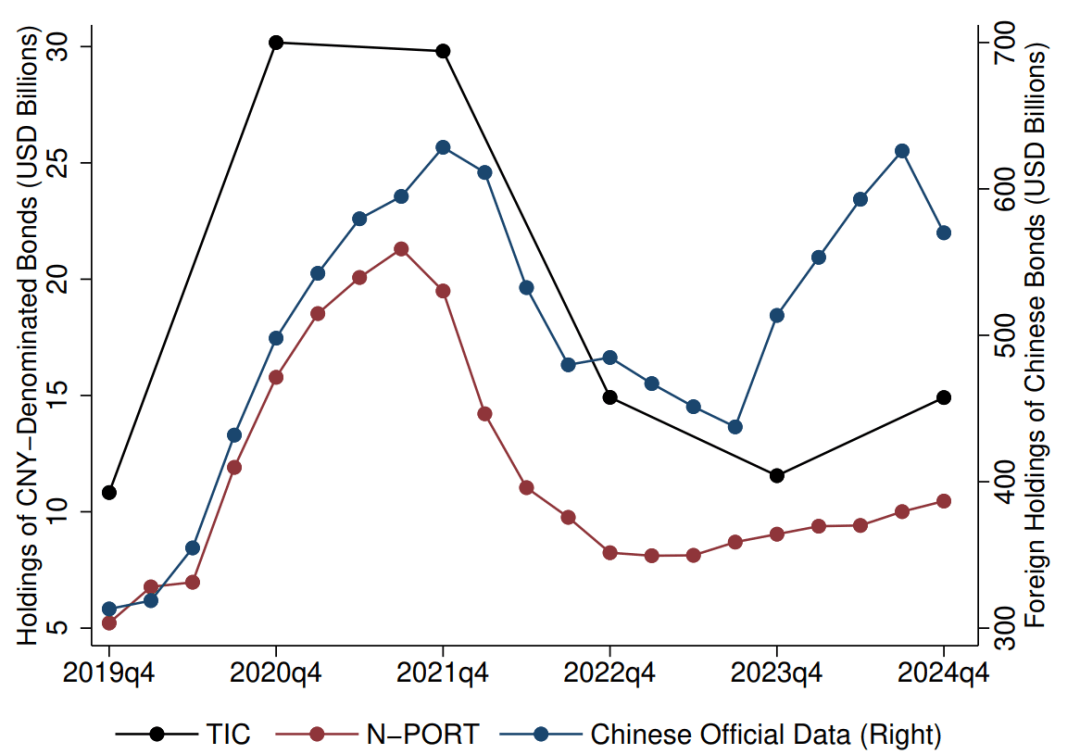

注:图中比较了2019年第四季度至2024年第四季度期间,美国持有的中国人民币计价债券(左轴)与境外投资者持有的中国债务总规模(右轴)。黑线表示基于 TIC 数据的美国总体持仓,红线表示基于 N-PORT 数据的美国共同基金持仓,蓝线表示来自中国官方来源(中国中央国债登记结算有限责任公司 CCDC 与上海清算所 SHCH 通过债券通收集的月度统计)的境外整体持仓。

如图3所示,根据 TIC 数据,美国持有的人民币债券规模在2020至2021年间达到约300亿美元的峰值,随后下降至2023年底略高于100亿美元。基于 N-PORT 数据的美国共同基金持仓呈现相似趋势,于2021年第三季度略高于200亿美元达到峰值,随后在2022年初开始下降,并出现小幅回升。与此同时,中国官方数据显示,境外投资者持有人民币计价债券的总规模在2024年出现显著反弹,由4370亿美元上升至6250亿美元。

尽管中国官方数据显示境外持仓大幅回升,美国持仓增长却相对有限,其在境外持仓中的占比明显下降。美国投资者在境外人民币债务持有中的份额于2020年达到6.1%的峰值,并在2024年降至2.6%。这一变化反映出境外投资者结构正在发生调整。既有研究表明,截至2021年,中央银行储备持仓构成了境外人民币资产的主要部分,而近年来私人投资者的重要性有所上升。在私人投资者中,欧洲投资者的持仓占比高于美国投资者,但欧洲对中国债券的投资在近年亦出现下降。

注:图中展示了2019年第四季度至2024年第四季度期间,在不同投资组合配置阈值下,持有中国人民币计价债券的美国债券基金占比(债券基金定义为至少75%的资产管理规模投资于债券的基金)。四条曲线分别表示:持有任何人民币债券(0%)、至少1%、至少5%以及至少10%资产配置于人民币债券的美国基金占比。

从基金层面看,美国债券基金参与人民币资产配置的比例在不同持仓阈值下均明显下降,尤其体现在完全退出持仓的基金数量增加。如图4所示,持有任何人民币债券的基金比例由2021年第三季度的5.3%下降至2024年第四季度的2.1%。在2021年第三季度至2024年第四季度期间,N-PORT 持仓总规模约下降100亿美元,其中约65亿美元来自在2021年第三季度持有人民币债券、但在2024年第四季度完全退出的基金。这种广泛的退出行为表明,美国基金管理机构对人民币资产配置偏好出现显著变化,可能反映出风险评估或监管环境变化下的调整。

美中双边金融关系在国际金融体系中具有重要地位。本文基于 SEC Form N-PORT 披露的基金层面微观数据,发现美国投资者对中国人民币计价债券的持仓自2021年高点以来已大致减半。这一变化主要源于参与投资的基金数量减少:持有任何人民币债券的美国债券基金比例由2021年的约5%下降至2024年的约2%。与此同时,中国债券的境外整体持仓在2024年明显回升,表明美国投资者持仓下降并非反映境外需求整体减弱,而是境外投资者构成发生了变化。未来有必要进一步关注,在全球宏观经济与地缘政治环境变化的背景下,境外投资者在不同类型中国借款主体(中央政府、政策性银行、企业及其他借款人)债券的配置调整。

本文编译自以下两篇文献的部分内容,同时结合了2025年10月中国人民银行发布的《人民币国际化报告2025》中的数据。